Euro-Anlagen

US-Dollar-Anlagen

Geld gewinnbringend anlegen

Sie planen, mittel- oder langfristig Vermögen aufzubauen? Bei pbb direkt finden Sie verschiedene Produkte, die Ihnen die Möglichkeit geben, die für Sie passende Geldanlage zu finden.

Vermögensanlage flexibel und unkompliziert

Sie wollen jederzeit Zugriff auf Ihr angelegtes Geld haben? Mit dem pbb direkt Tagesgeldkonto können Sie jederzeit auf Ihre Einlage zugreifen.

Auf einen Blick

- Gesamter Anlagebetrag täglich verfügbar

- Mindestanlagesumme beträgt 1.000 Euro

Geld gewinnbringend anlegen

Sie spielen mit dem Gedanken, Ihr Geld anzulegen? Mit einer Anlagedauer von 12 Monaten bis hin zu zehn Jahren können Sie zu festen Zinssätzen Ihr Geld sicher anlegen. Mit einer längeren Laufzeit entscheiden Sie sich automatisch für einen höheren Zinssatz.

Ihre Vorteile:

- Kalkulierbare Rendite

- Feste Zinsen

20 % des Anlagebetrags jederzeit frei verfügbar – fester Zinssatz

Festgeld mit der Flexibilität eines Tagesgelds

Sie möchten eine sichere Lösung für Ihre Vermögensanlage und dennoch flexibel bleiben? Mit dem pbb direkt FestgeldPLUS-Konto kombinieren Sie ganz einfach die Verlässlichkeit des Festgelds mit der Flexibilität des Tagesgelds und können damit jederzeit flexibel über 20 % Ihres Anlagebetrages verfügen.

Ihre Vorteile:

- 20 % des Anlagebetrags jederzeit verfügbar

- Verzinsung mit festem Zinssatz

- Sicherheit der Festgeldzinsen und der Tagesgeldverfügbarkeit

Unser Finanztipp

Bleiben Sie flexibel! Kombinieren Sie mehrere Anlagen mit unterschiedlicher Laufzeit und erhalten Sie dementsprechend regelmäßig Auszahlungen, wenn die einzelnen Festgeld-Varianten ihr Laufzeitende erreicht haben.

Attraktive Verzinsung für Ihr Geld

Das US-Dollar-Tagesgeld von pbb direkt beinhaltet alle flexiblen Eigenschaften von herkömmlichen Tagesgeldkonten. Die Verzinsung erfolgt hier in US-Dollar. Die Kontoführung sowie die Verzinsung erfolgen in US-Dollar.

Ihre Vorteile:

- Anlagebetrag jederzeit verfügbar

- Ein- und Auszahlungen werden automatisch nach aktuellem Wechselkurs

in Fremdwährung konvertiert3 - Unbegrenzter Anlagebetrag

Renditestarke Geldanlage

Mit dem US-Dollar-Festgeld können Sie Ihr Geld in US-Dollar anlegen – unkompliziert und einfach. Die Kontoeröffnung ist kostenlos und erfolgt in Verbindung mit einem ebenfalls gebührenfreien Tagesgeldkonto.

Ihre Vorteile:

- Fester Zinssatz – Zinszahlungen erfolgen in US-Dollar

- Anlagebetrag unbegrenzt

- Zinsen werden jährlich ausgezahlt oder thesauriert – Zinszahlungen erfolgen auf Ihr USD-Tagesgeldkonto

Berechnen Sie Ihren Gewinn

IHR ANLAGEBETRAG*

(max. 100.000,00 €)

IHR ENDBETRAG

(nach 12 Monaten)

ZINSSATZ (p.a.) UND LAUFZEIT

IHR ENDBETRAG

(nach 12 Monaten)

IHR ANLAGEBETRAG*

IHR ENDBETRAG (nach Ende der Laufzeit)

ZINSSATZ (p.a.) UND LAUFZEIT

IHR ENDBETRAG (nach Ende der Laufzeit)

* Der errechnete Zinsertrag der Anlage bezieht sich auf eine Festgeldanlage mit jährlicher Zinszahlung. Bei einer Anlage mit Zinsthesaurierung (Zinseszinseffekt), weicht der Zinsertrag ab.

IHR ANLAGEBETRAG*

IHR ENDBETRAG (nach Ende der Laufzeit)

ZINSSATZ (p.a.) UND LAUFZEIT

IHR ENDBETRAG (nach Ende der Laufzeit)

* Der errechnete Zinsertrag bezieht sich auf die gesamte zu Beginn getätigte Anlage. Falls Sie Teile der Anlage früher abrufen, verringert sich der Zinsertrag

IHR ANLAGEBETRAG*

Ihr Endbetrag(nach einem Jahr)

ZINSSATZ (p.a.) UND LAUFZEIT

Ihr Endbetrag(nach einem Jahr)

* Für den Teil des Anlagebetrags, der 500.000 USD übersteigt, beträgt die Verzinsung auf dem Tagesgeldkonto derzeit 0,05% p.a.

Ihr Anlagebetrag*

Ihr Endbetrag*(nach Ende der Laufzeit)

ZINSSATZ (p.a.) UND LAUFZEIT

Ihr Endbetrag*(nach Ende der Laufzeit)

* Der errechnete Zinsertrag der Anlage bezieht sich auf eine Festgeldanlage mit jährlicher Zinszahlung. Bei einer Anlage mit Zinsthesaurierung (Zinseszinseffekt), weicht der Zinsertrag ab.

Ihre Sicherheit hat für uns allerhöchste Priorität

Ihr Konto sichern wir gegen unbefugten Zugriff durch das iTAN-Verfahren. Außerdem sind Auszahlungen nur auf Ihr eigenes Referenzkonto möglich.

Auch für Ihre USD-Einlagen bieten wir Ihnen ein hohes Maß an Sicherheit. Ein Verlust durch Wechselkursänderungen ist immer möglich.

Für Ihr Guthaben auf Festgeld- und Tagesgeldkonten bei der Deutsche Pfandbriefbank AG greifen gleich zwei Sicherungsverfahren:

- Die pbb Deutsche Pfandbriefbank nimmt an der gesetzlichen Einlagensicherung im Rahmen der Entschädigungseinrichtung deutscher Banken GmbH (EdB) teil. Diese haftet für Einlagen pro Kunde in Höhe von 100.000 Euro. Weitere Informationen finden Sie unter www.edb-banken.de.

- Zusätzlich ist die pbb Deutsche Pfandbriefbank dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. (BdB) angeschlossen. Weitere Informationen erhalten Sie in der Broschüre zur Einlagensicherung der privaten Banken oder unter www.einlagensicherungsfonds.de.

Die pbb Deutsche Pfandbriefbank schützt Ihr Konto durch hohe Sicherheitsstandards beim Onlinebanking:

- Die Datenübertragung ist durch eine 128 Bit SSL-Verschlüsselung abgesichert. Zum Schutz Ihres Onlinebanking-Bereiches verwenden wir eine sichere Internetseite (https) sowie Login-Daten, die strengen Sicherheitsbestimmungen genügen müssen.

- Jede Transaktion wird durch das besonders sichere und bequeme iTAN-Verfahren geschützt.

- Überweisungen von Ihrem pbbdirekt-Konto sind nur auf Ihr persönliches Referenzkonto möglich.

- pbbdirekt wird Sie niemals per E-Mail auffordern, Ihre Zugangsdaten zu Ihrem Online-Banking oder Ihre Sicherheits- und Authentifizierungsmerkmale (PINs, iTANs) mitzuteilen oder zu ändern. Bei solchen E-Mails handelt es sich um Versuche betrügerischer Machenschaften. Sollten Sie ein solches E-Mail erhalten, wenden Sie sich bitte umgehend an unser Service Center unter 089 / 91 92 90 900 oder unter service(at)pbbdirekt.com

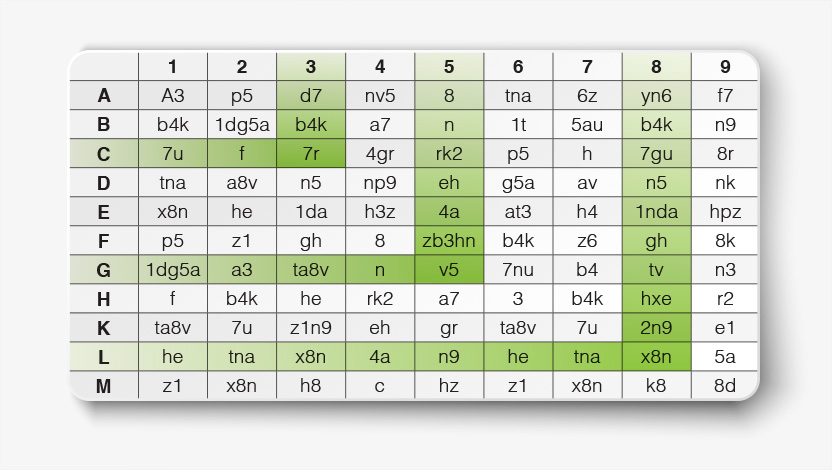

Das iTAN-Verfahren ist eine Verbesserung des TAN-Verfahrens. Jeder Kunde erhält die iTANCard im Scheckkartenformat.

TAN-Abfrage

Liegt ein bestätigunspflichtiger Vorgang vor, werden Sie gebeten, eine TAN einzugeben. Die TAN setzt sich aus mehreren Teilen zusammen – im Beispiel C3, G5 und L8.

ITANCard

Jeder Teil führt zu einem Feld auf Ihrer iTANCard. In diesem Feld steht eine Zeichenkombination.

TAN-Eingabe

Geben Sie alle Zeichenkombinationen in der vergegebenen Reihenfolge ohne Leerzeichen hintereinander ein. Es wird nur die Kleinschreibung verwendet.